ルピナス司法書士事務所では相続した不動産の名義変更(相続登記)代行サービスを提供しています。

相続した不動産の名義変更にまつわる煩雑な手続きを、簡単・明瞭な安心料金と相続登記のプロによる丁寧・迅速な対応で代行します。

事前の相続人調査から遺産分割協議書の作成、法務局への相続登記の申請、登記官との対応まで専任の司法書士が貴方の大切な相続不動産の相続登記をサポートします。

明瞭・安価な安心料金で費用負担を軽減。

相続登記に関する費用は依頼する事務所によって様々です。

「結局、相続登記をするのにどのような作業が必要なのか」、「全部任せたいけど、総額いくらになるのかが分かりにくい」との声におこたえして、弊所では簡単・明瞭な料金設定を心がけ、相続登記に必要な作業をすべて含んで、1申請につき59,800円(税込)のセット料金としております。

相続登記 1申請につき

弊所報酬 59,800円(税込)

<セット料金に含まれるもの>

この59.800円のセット料金の業務内容には次にあげる作業が含まれます。

1.事前の不動産登記情報の閲覧

2.戸籍・住民票等の収集による相続人調査

3.遺産分割協議書(相続登記申請用)の作成

4.相続関係説明図の作成

5.法務局への相続登記の申請・登記官との対応

6.登記完了後の登記事項証明書の取得

法務局へ行う申請が1件の場合は上記の業務内容すべて行っても59,800円となります。遺産分割協議書や相続関係説明図の作成に別途料金を請求することはありません。

「申請が1件の場合」というのは不動産1つごとにという意味ではありません。相続の対象となる不動産が土地とその上に建つ建物の2つの場合は通常まとめて1件の申請で足ります。

もちろん不動産評価額の高低による報酬の加算もありません。

<セット料金に含まれないもの>

相続登記に関する費用で上記セット料金に含まれないものは、市役所等に支払う手数料や法務局に収める税金(登録免許税)などの実費です。

1.戸籍謄本等の取得に関連する実費

相続登記の申請に必要な戸籍謄本や住民票を取得するために市役所に支払う手数料です。取得する書類により異なりますが1通あたり300円(例:住民票)から750円(例:除籍謄本)が必要です。

また、戸籍謄本等の取得にあたり必要な定額小為替について郵便局に支払う発行手数料として定額小為替1000円を超えるごとに200円が必要となります。

2.相続登記に関連する実費

相続登記を申請する際、法務局に不動産評価額の0.4%の税金(登録免許税)を納める必要があります。

3.不動産の現状調査等に関する実費

不動産の現状調査等に関する費用として、登記情報の事前閲覧手数料(1件あたり332円)、登記完了後に法務局に支払う登記事項証明書(1通あたり500円)の発行手数料が必要です。

*その他

印鑑証明書の取得費用など代理人の職権では取得できない書類は、相続人様ご自身で取得していただく必要があります。

相続登記の費用例

1申請の例

相続登記1申請のセット料金と言われても、どのような場合に1申請で足りるのか疑問に思われることもあるでしょうから例を挙げます。

相続登記が1申請で足りるのは、例えば

(1)相続する不動産が土地とその上にある建物の2件だけであるときや、

(2)マンションの1室であるときに、

それらを1人の相続人が単独で、又は他の相続人と一緒に共有で相続する場合です。

<モデルケース>

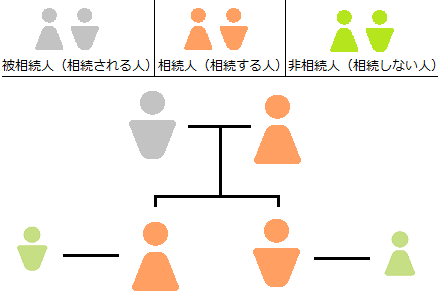

・夫が亡くなり、相続人は妻、娘、息子の3人である。

・相続財産は不動産(評価額計2,000万円)と3,000万円の預金である。

・遺産分割についての話し合いにより不動産は妻、預貯金は半分ずつ娘と息子が相続することにした。

・相続人調査の結果、収集した夫の戸籍謄本等は9通あった。

モデルケースの費用合計 146,968円

<小計(弊所報酬) 59,800円>

作業内容

1.事前の不動産登記情報の閲覧

2.戸籍・住民票等の収集による相続人調査

3.遺産分割協議書(相続登記申請用)の作成

4.相続関係説明図の作成

5.法務局への相続登記の申請・登記官との対応

6.登記完了後の登記事項証明書の取得

<小計(実費) 87,168円>

1.戸籍謄本等の取得に関連する実費=5,500円

内訳:

除籍謄本(750円) 2通

改正原戸籍(750円)1通

戸籍の附票(300円)3通

戸籍謄本(450円) 3通

郵便局への定額小為替発行手数料(200円)5通

2.相続登記に関連する実費=80,000円

内訳:

登録免許税 80,000円(評価額2,000万円×0.4%)

3.不動産の現状調査等に関する実費=1,668円

内訳:

事前閲覧手数料(334円) 2件

登記事項証明書(500円) 2通

その他、相続人の方の印鑑証明書など、ご自身で用意していただく必要がある書類もございます。

2申請の例

相続登記が2申請になるのは、上記の例で土地と建物を1人が相続するのではなく別々の相続人が相続する場合や、自宅のほかに別荘があるなど相続する複数の不動産が離れた場所にある場合(正確にはそれぞれの不動産の所在地が別々の法務局の管轄地域にある場合)です。

2申請以上になる場合は追加1申請ごとに30,000円の追加報酬およびそれに伴う実費が必要となります。

相続登記完了まで専任の司法書士が代行するので事務負担も軽減。

ウェブサイト上で申請書を作成してあとはご自身でというオンラインサービスと異なり、弊所にご依頼いただくと相続登記に必要な戸籍の収集から申請書の作成、法務局への提出、登記官とのやり取りまで、すべて貴方専任の司法書士が対応します。

依頼人様が行わなければならない手続きは必要最小限になりますので、相続登記に関する煩雑な事務負担も大幅に軽減します。

ご相談から相続登記完了までの流れ

FLOW

STEP 01

お問い合わせ

まずは、下記お問い合わせフォームまたはお電話にてご連絡ください。

STEP 02

現状・要望確認

担当者が現状の確認や、どのように相続したいのか等のご要望をお伺いします。

STEP 03

ご提案・お見積り

現状確認等でお聞きした内容をもとに御見積書をお送りします。

STEP 04

ご契約

お見積金額等にご納得いただければ、弊所に依頼する旨をお知らせください。

委任契約書・着手金(3万円)の請求書をお送りしますので、着手金のお振込みをお願いします。

STEP 05

相続人調査等

着手金のお振込みが確認できましたら、戸籍収集等による相続人の調査を開始します。調査期間は調査着手後1か月半から2か月を目安にしております。

相続人および不動産の調査が終わりましたら、事前にお伺いしていた通りの遺産分割協議書を作成します。

STEP 06

書類への押印等

相続人の皆様には遺産分割協議書への押印および対象不動産を相続される方には登記申請のための委任状への押印をお願いします。印鑑証明書もこの時点でご用意ください。

また、担当司法書士によるご本人確認と相続登記申請等の意思確認を行います。

STEP 07

ご入金

STEP06の段階で実費等を含めた全体費用が確定することになります。

この確定した全体費用から着手金を差し引いた残額の請求書をお送りしますので、お振込みをお願いします。

STEP 08

相続登記申請

お振込みが確認できましたら、法務局へ相続登記を申請します。

後は登記の完了をお待ちください。

STEP 09

完了書類の郵送

相続登記の申請から1週間程度で登記が完了しますので、登記の完了を証明する書類を取り寄せ、戸籍謄本等のお預かり書類とともに郵送いたします。

まずは下記メールフォームから又はお電話でお問い合わせください。

相続登記に造詣の深い司法書士が親切、丁寧に対応いたします。

お問い合わせを心よりお待ちしております。

お問い合わせ

ご依頼及び業務内容へのご質問など、お気軽にお問い合わせください。

お問い合わせの前に次の書類をお手元にご用意ください。

無い場合は無い旨をお伝えください。

1.登記済証(権利証)または登記識別情報通知

2.固定資産税納税通知書または固定資産評価証明書

電話番号をタップすると電話アプリが起動します。

ラインでのお問い合わせは次のボタンから友だち追加をしてください。

メールでのお問い合わせはメールフォームに必要事項をご記入後に送信してください。

ライン・メールでのお問い合わせには、2営業日以内に弊所担当者よりご連絡いたします。

担当司法書士が自宅等まで伺って相談をお聞きすることもできます。

訪問相談料 1時間15,000円(以降30分ごとに5,000円)

場所により訪問できないこともあることは、ご了承ください。

ご確認ください。

当ウェブサイトはSSLにより暗号化されておりますので、第三者に通信内容が覗き見られるおそれが少なく、安心して送信していただけます。

確認画面は表示されませんが、ご記入いただいたアドレス宛に記入内容等の確認メールが次のアドレスから送信されます。

souzokukakunin@toukiomakase.com

(送信専用につきこのアドレス宛にメールをお送りいただくことはできません。)

<確認メールが届かないとき>

1.迷惑メールボックスに受信されていないか確認してください。(特にgmail等のフリーメールをご利用の場合)

2.受信制限をしている場合、上記メールのドメイン(@toukiomakase.com)につき受信制限を解除してください。

3.メールフォームにご記入いただいたメールアドレスが間違っている可能性がありますので、お手数ですが再度お問い合わせください。

FAQ

-

相続不動産は、すぐに売却する予定です。それでも相続登記は必要ですか?

-

通常の取引で売却する場合は必要です。

不動産を売却する場合、一般的には買主に登記名義を移すことを求められます。

買主に登記名義を移すためには、売主がその不動産の登記名義人でなければなりません。

しかし相続登記をしないと、相続不動産の登記簿上の登記名義人は亡くなられた方の名義のままになっています。

そこで、現在の登記名義人が誰なのかを示すために相続登記をする必要があります。

-

遺産分割をする際に、不動産を私1人の単有名義とするか、他の相続人との共有名義とするか迷っています。

どちらが良いですか? -

家族関係の良好さや他の財産の有無などにもよりますので、一概に単有名義にするか共有名義にするかをお示しすることはできません。

ただ共有にすると、将来的に相続不動産を売却したりするときに、やりにくくなることはあります。

例えば兄弟2人で2分の1ずつ共有するとします。

そして共有状態のまま、片方の1人が亡くなられると、その方の持ち分2分の1について更に相続が発生することになります。

すると権利が細分化してしまい、後々不動産全体を売却しようとしても、登記名義人全員の合意を得ることが困難になる場合もあるからです。

-

遺産分割で他の相続人ともめています。相談に乗ってもらえますか?

-

弊所のような司法書士事務所では、円満に成立した遺産分割協議に沿った相続登記を代行することを業務としております。

また法律上、他人間の紛争に関する法律事務を取り扱うことができるのは原則として弁護士だけであると定められています(弁護士法72条)。

弊所でも遺産分割の方法や進め方などを一般論としては説明することができますし、むしろ受任にあたってはこちらからも説明は行います。

しかし、協議が決裂して紛争が避けられない場合には、司法書士が片方の相続人の代理人として他方の相続人と交渉することはできません。

申し訳ございませんが、お近くの弁護士事務所にご相談ください。

-

夫が亡くなりました。相続人は私と娘の2人です。

夫と住んでいた家にそのまま住みたいのですが、法定相続分で遺産分割すると夫の預貯金は相続できないと言われました。

預貯金もある程度は相続したいのですが、何か良い方法はありませんか? -

まず、遺産分割は絶対に法定相続分に従って行わなければならいということはありません。

なので、娘さんも納得しているのであれば、自由に遺産を分割することができます。

ただ、娘さんがどうしても法定相続分は欲しいという場合は「配偶者居住権」という制度を利用することが考えられます。

一般的に不動産の相続とは不動産「所有権」の相続を言います。

「配偶者居住権」とは文字通り、残された配偶者が住み慣れた建物に住み続ける権利のことです。

「配偶者居住権」は一般的には所有権より低い金額とされますので「所有権」を相続するより安価となり、その他の預貯金を相続できる場合が多くなります。配偶者居住権の具体例

例えば、土地金額が1,500万円、建物の金額が500万円、預貯金は2,000円であったとします。

この場合、妻が相続不動産にそのまま住み続けたいという場合、土地と建物を相続します。

妻と娘の法定相続分は2分の1ずつなので、土地と建物の合計金額が2,000万円とすると、預貯金は相続できないことになります。

この場合、妻に自分名義の現金、預貯金がないと不動産を相続しても生活に行き詰まることもあります。

そこで、「妻がそのまま住み続ける権利」を相続し、不動産の所有権は娘が相続するということもできます。

この「妻がそのまま住み続ける権利」を「配偶者居住権」と言います。

配偶者居住権は一般的には所有権より低い金額とされます。

配偶者居住権が400万円の場合、妻が配偶者居住権と預貯金1,600万円、娘が土地の所有権1,500万円、建物の所有権100万円(500万円-400万円(配偶者居住権))、預貯金400万円となり、妻も1,600万円の預貯金を手元に残すことができます。

注:上記の計算はあくまで制度概要を簡単に説明するための例です。

実際の配偶者居住権の算定基準はいくつか示されていますが、国税庁が公表している基準では次のようになります。

国税庁ウェブサイト(タックスアンサーNo.4666 配偶者居住権等の評価)より抜粋

配偶者居住権の価額

=建物の相続税評価額-建物の時価×(耐用年数-経過年数-存続年数)÷(耐用年数-経過年数)×存続年数に応じた民法の法定利率による複利現価率

*耐用年数は減価償却資産の耐用年数等に関する省令に定める住宅用の耐用年数を1.5倍したものです。

経過年数は築年数です。

存続年数は平均余命から現在の年齢を引いた年数です。